2025年9月号 イデヤのFP通信

ご挨拶

台風が多い季節になりました。備えは万全ですか?

以下の事前準備が大切だと言われています。

•ハザードマップの確認

•避難場所・避難経路の確認

•非常用品の備蓄

•家屋の点検・補強

先月、九州地方を襲った記録的な豪雨により、河川の氾濫や土砂災害が相次ぎ、多くの住民が避難を余儀なくされました。

台風や豪雨は地震と異なり、発生を予想できる災害です。日ごろから備えをして、被害を最小限に抑えたいものです。

今月号のちょっと気になるお金のコラム

老後に向けて貯めたお金を、使わずに亡くならないようにするためには「いつ、何に使うか」の計画を立てておくことが大切です。

高齢化のスピード、フランスの5倍以上

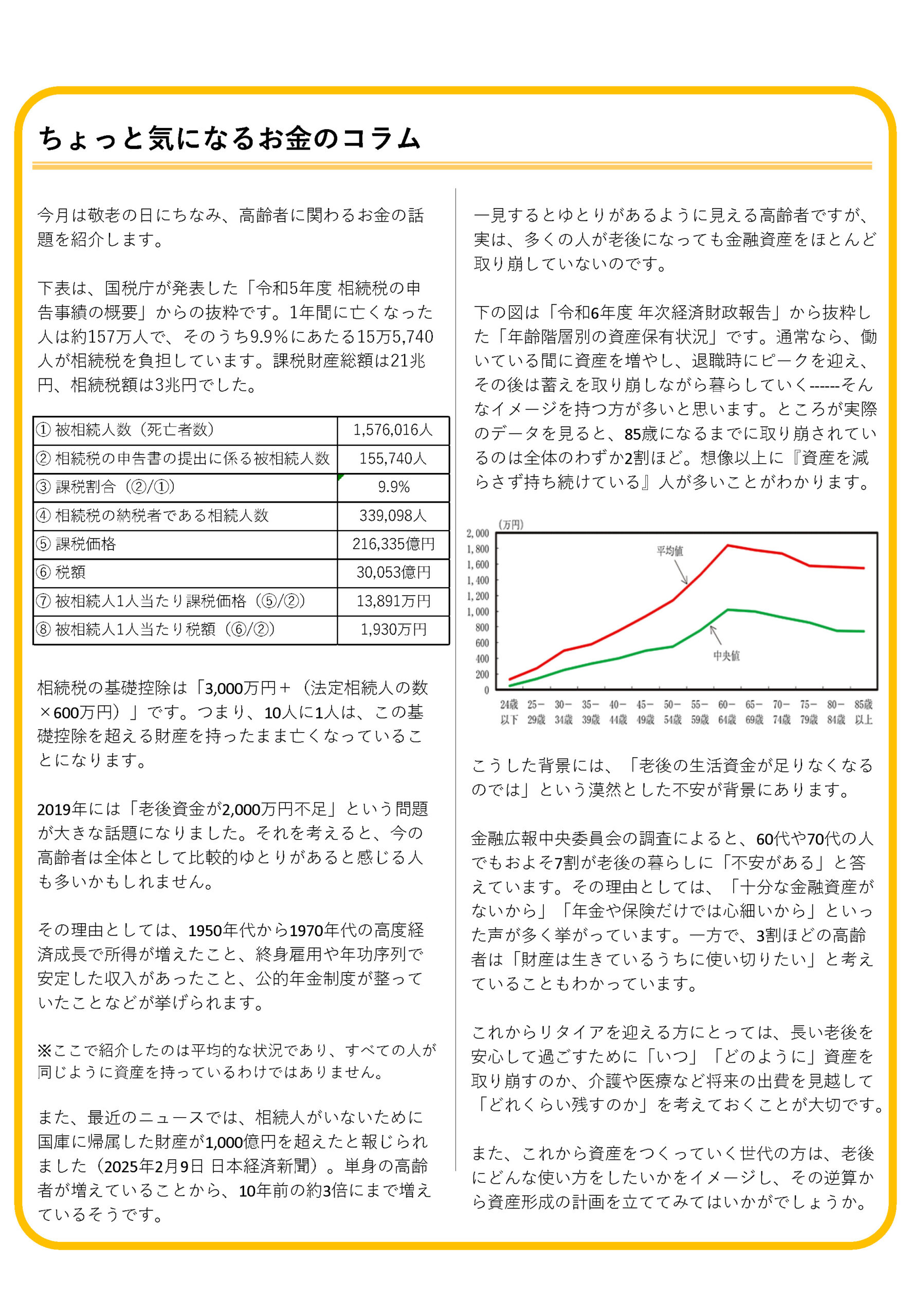

2024年10月時点で、日本の総人口に占める高齢者(65歳以上)の割合は29.3%です。高齢化そのものにも様々な問題がありますが、対応が困難とされているのはそのスピードです。

下図は、高齢化率が7%(高齢化社会)から14%(高齢社会)に達するまでにかかった年数と、その時期を示しています。(令和7年版高齢社会白書)

急速な高齢化は、社会保障給付費、特に年金・医療・介護といった高齢者関連の給付費が短期間で急増することを意味します。税や社会保険料のさらなる負担増が難しいとすれば、今後は給付の在り方についても、これまで以上に議論が進むと予想されます。

議論の方向性を踏まえたライフプランの見直しや備えの確認が、今まで以上に重要になるのではないでしょうか。

ちょっと気になるお金のコラム

今月は敬老の日にちなみ、高齢者に関わるお金の話題を紹介します。

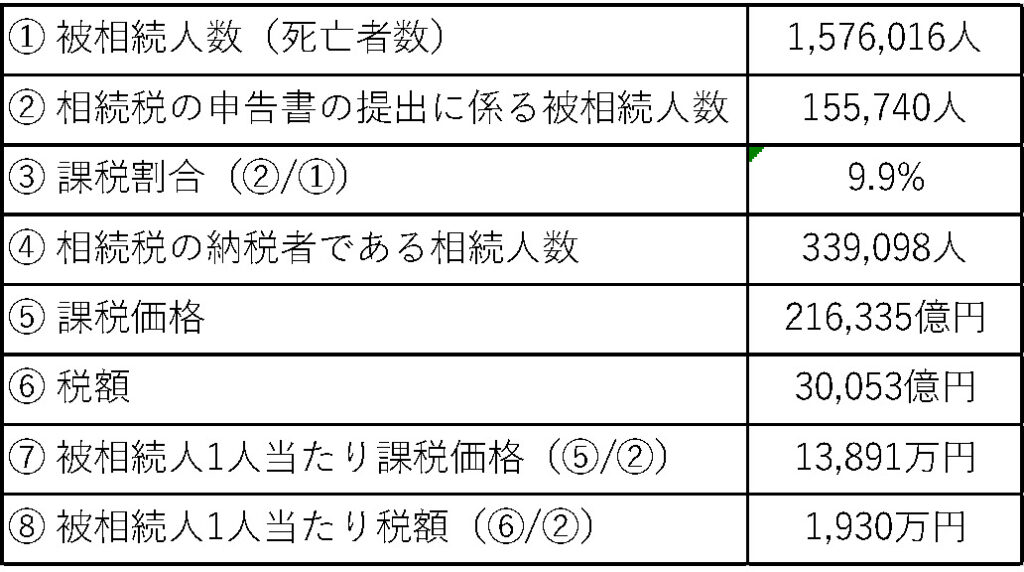

下表は、国税庁が発表した「令和5年度相続税の申告事績の概要」からの抜粋です。1年間に亡くなった人は約157万人で、そのうち9.9%にあたる15万5,740人が相続税を負担しています。課税財産総額は21兆円、相続税額は3兆円でした。

相続税の基礎控除は「3,000万円+(法定相続人の数×600万円)」です。つまり、10人に1人は、この基礎控除を超える財産を持ったまま亡くなっていることになります。

2019年には「老後資金が2,000万円不足」という問題が大きな話題になりました。それを考えると、今の高齢者は全体として比較的ゆとりがあると感じる人も多いかもしれません。

その理由としては、1950年代から1970年代の高度経済成長で所得が増えたこと、終身雇用や年功序列で安定した収入があったこと、公的年金制度が整っていたことなどが挙げられます。

※ここで紹介したのは平均的な状況であり、すべての人が同じように資産を持っているわけではありません。

また、最近のニュースでは、相続人がいないために国庫に帰属した財産が1,000億円を超えたと報じられました(2025年2月9日日本経済新聞)。単身の高齢者が増えていることから、10年前の約3倍にまで増えているそうです。

一見するとゆとりがあるように見える高齢者ですが、実は、多くの人が老後になっても金融資産をほとんど取り崩していないのです。

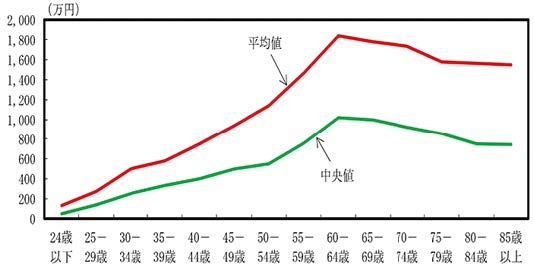

下の図は「令和6年度年次経済財政報告」から抜粋した「年齢階層別の資産保有状況」です。通常なら、働いている間に資産を増やし、退職時にピークを迎え、その後は蓄えを取り崩しながら暮らしていく——そんなイメージを持つ方が多いと思います。ところが実際のデータを見ると、85歳になるまでに取り崩されているのは全体のわずか2割ほど。想像以上に『資産を減らさず持ち続けている』人が多いことがわかります。

こうした背景には、「老後の生活資金が足りなくなるのでは」という漠然とした不安が背景にあります。

金融広報中央委員会の調査によると、60代や70代の人でもおよそ7割が老後の暮らしに「不安がある」と答えています。その理由としては、「十分な金融資産がないから」「年金や保険だけでは心細いから」といった声が多く挙がっています。一方で、3割ほどの高齢者は「財産は生きているうちに使い切りたい」と考えていることもわかっています。

これからリタイアを迎える方にとっては、長い老後を安心して過ごすために「いつ」「どのように」資産を取り崩すのか、介護や医療など将来の出費を見越して「どれくらい残すのか」を考えておくことが大切です。

また、これから資産をつくっていく世代の方は、老後にどんな使い方をしたいかをイメージし、その逆算から資産形成の計画を立ててみてはいかがでしょうか。