2025年8月号 イデヤのFP通信

ご挨拶

今年の夏は、例年にも増して暑い日が続きますがいかがお過ごしでしょうか?

2025年は終戦から80年という節目の年です。

戦後の日本は「復興」「経済成長」という明確な目標のもとで、社会全体が一丸となって歩んできました。しかし、今、私たちが生きる時代は、先の見通しがつきにくい不透明な時代です。また少子高齢化など当時は想像もつかなかった難しい時代と言えます。

そんな今だからこそ、一人ひとりが自分自身の人生の方向性を見つめ、主体的にライフプランを描くことがこれまで以上に重要になってきているのではないでしょうか。

ちょっと気になるお金のコラム

物価上昇や少子化が進む中、将来の生活費や年金に対する備えが重要です。デフレ時代の常識が通用しない今、家計と資産の見直しが求められています。

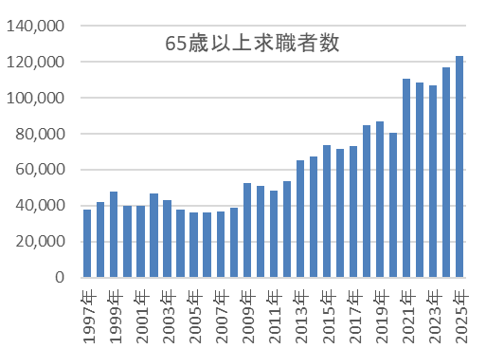

高齢者の求職者数、過去最高

厚生労働省が5月30日に発表した「一般職業紹介状況」によると、4月にハローワークに求職の申し込みをした65歳以上の新規求職者数は12万3,179人で、4月としては過去最高となりました。

4月は年度末に退職した人が再就職に動き出すため、1年のうちで最も求職者数が多くなる傾向があります。下図は1997年からの、毎年4月における新規求職者数の推移を表しています。

人手不足による求人増、物価高のなか年金がマクロ経済スライドの影響で抑えられていることなどが、増加の要因とされています。

やりがいや社会とのつながりを持つために働くのは、とても豊かな老後のかたちと言えます。一方で、「生活のため」に働かざるを得ない状況にならないよう、時間をかけてしっかりと準備をしておくことも大切ではないでしょうか。

ちょっと気になるお金のコラム

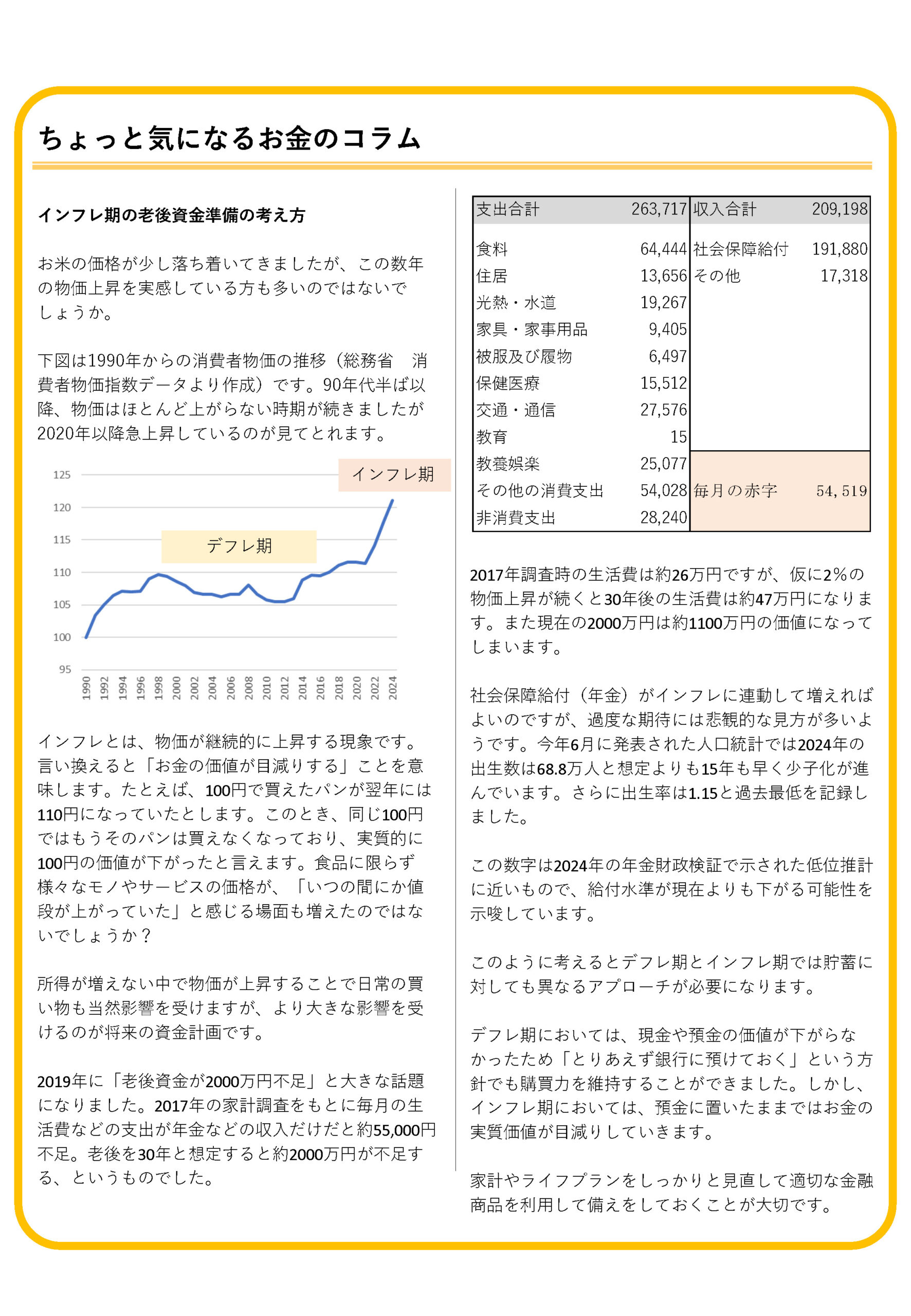

インフレ期の老後資金準備の考え方

お米の価格が少し落ち着いてきましたが、この数年の物価上昇を実感している方も多いのではないでしょうか。

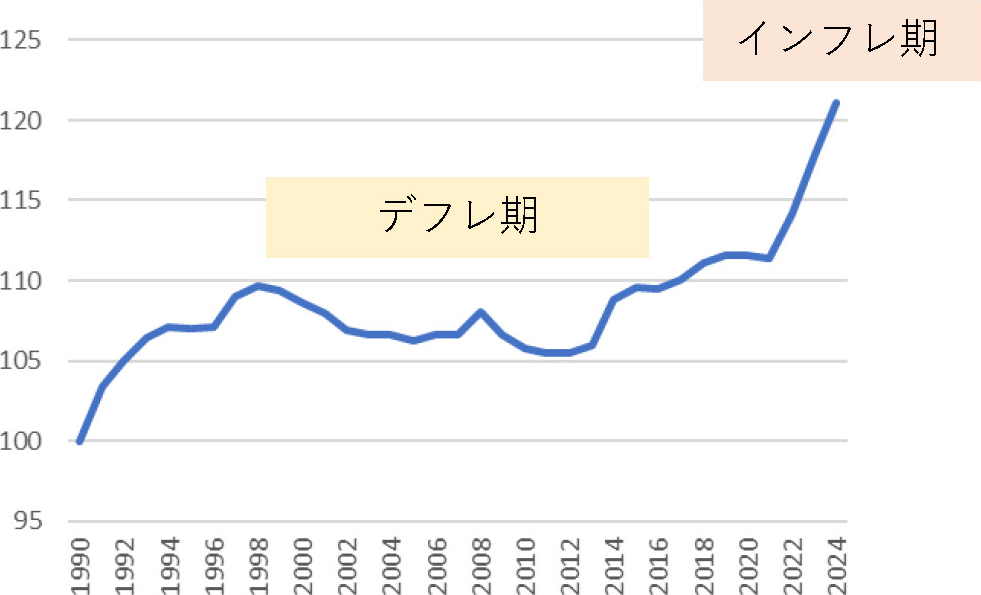

下図は1990年からの消費者物価の推移(総務省 消費者物価指数データより作成)です。90年代半ば以降、物価はほとんど上がらない時期が続きましたが2020年以降急上昇しているのが見てとれます。

インフレとは、物価が継続的に上昇する現象です。言い換えると「お金の価値が目減りする」ことを意味します。たとえば、100円で買えたパンが翌年には110円になっていたとします。このとき、同じ100円ではもうそのパンは買えなくなっており、実質的に100円の価値が下がったと言えます。食品に限らず様々なモノやサービスの価格が、「いつの間にか値段が上がっていた」と感じる場面も増えたのではないでしょうか?

所得が増えない中で物価が上昇することで日常の買い物も当然影響を受けますが、より大きな影響を受けるのが将来の資金計画です。

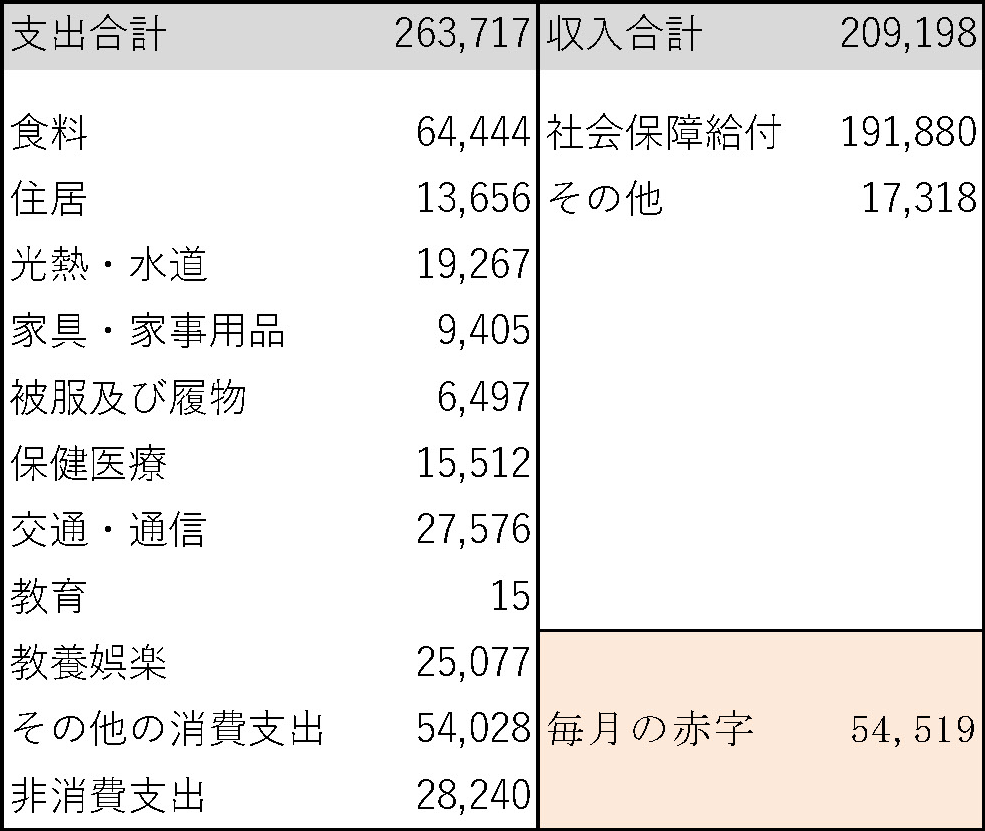

2019年に「老後資金が2000万円不足」と大きな話題になりました。2017年の家計調査をもとに毎月の生活費などの支出が年金などの収入だけだと約55,000円不足。老後を30年と想定すると約2000万円が不足する、というものでした。

2017年調査時の生活費は約26万円ですが、仮に2%の物価上昇が続くと30年後の生活費は約47万円になります。また現在の2000万円は約1100万円の価値になってしまいます。

社会保障給付(年金)がインフレに連動して増えればよいのですが、過度な期待には悲観的な見方が多いようです。今年6月に発表された人口統計では2024年の出生数は68.8万人と想定よりも15年も早く少子化が進んでいます。さらに出生率は1.15と過去最低を記録しました。

この数字は2024年の年金財政検証で示された低位推計に近いもので、給付水準が現在よりも下がる可能性を示唆しています。

このように考えるとデフレ期とインフレ期では貯蓄に対しても異なるアプローチが必要になります。

デフレ期においては、現金や預金の価値が下がらなかったため「とりあえず銀行に預けておく」という方針でも購買力を維持することができました。しかし、インフレ期においては、預金に置いたままではお金の実質価値が目減りしていきます。

家計やライフプランをしっかりと見直して適切な金融商品を利用して備えをしておくことが大切です。